2024上半年照明上市公司业绩排行榜!谁是TOP1?谁在追赶?

截至2024年8月31日,中国照明产业链相关上市公司的2024年半年报业绩相继出炉。本文整理了103家A股上市公司,5家H股上市公司和81家新三板上市公司等共计189家公司的报告业绩。尽量精准地提炼出其照明产业链相关的业务情况并做了相关业绩排名,以供参考。虽为管中窥豹,亦可一叶知秋。

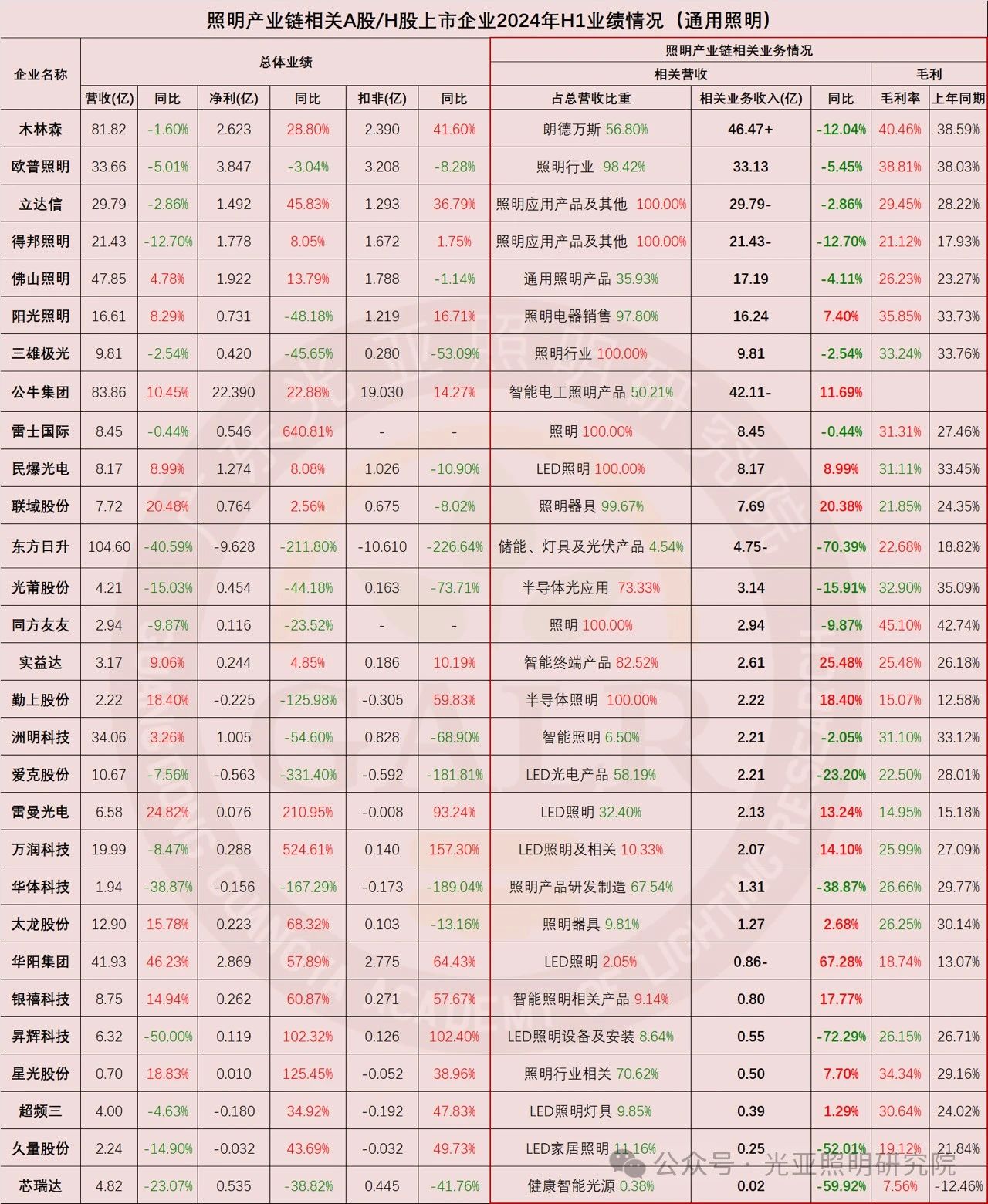

照明成品板块

照明成品业务情况

(点击查看大图)

(点击查看大图)

(点击查看大图)

照明业务总排名(前40)

(点击查看大图)

(点击查看大图)

照明成品营收排名前40名企业如上所示,其2024年上半年相关业务营收合计约265.2亿元,占整个产业规模的8.9%,虽比去年同期前40名相关业务总营收264.9亿元仅增加3000万元,但产业规模集中度相应提升了0.4个百分点。

车灯业务排名

(点击查看大图)

LED封装板块

封装业务情况

(点击查看大图)

(点击查看大图)

封装业务总排名(前20)

(点击查看大图)

LED外延芯片板块

外延芯片业务情况

(点击查看大图)

外延芯片板块“六天王”格局稳定,上半年全线飘红。9家上市公司的外延芯片业务总营收为81.1亿元,同比高增26.2%,占整个中国LED外延芯片产业规模的逾九成,体现了LED上游产业产能和资本的高度集约。遗憾的是,本轮周期性营收及利润普涨和下游照明应用端关系并不大。9家企业平均毛利率为15.57%,比处于低谷的去年同期增长超过4个百分点。

外延芯片业务排名

(点击查看大图)

照明工程板块

照明工程业务情况

(点击查看大图)

(点击查看大图)

(点击查看大图)

2024年上半年,照明工程板块略有回暖,但仍处于低位挣扎。大型亮化项目依旧难觅其踪,而城市更新、文旅夜游、商业地产、智慧城市等项目取而代之成为主流,但项目碎片化定制化趋势更为显著,不仅对相关厂商的设计、执行、服务、供应链整合等能力有着更高的要求,业务也趋于分散。17家照明工程板块上市公司中,2024年上半年照明工程相关营收为15.3亿元,和去年同期相差无几,平均毛利率提升明显为31.39%,去年同期为21%。其他数字则略显低迷,59%的企业相关营收下滑,65%的企业利润下滑,仍有47%的企业亏损。

(点击查看大图)

各项配套板块

各项配套业务情况

(点击查看大图)

(点击查看大图)

(点击查看大图)

各项配套板块中,电源/控制,原材料,元器件,配件,设备等各大板块均有所回暖,这也说明全行业存量竞争阶段,供应链比应用终端的集中化程度发展得更迅速,但盈利空间仍面临挑战。而元器件中的IC驱动芯片板块,各企业在营收方面有所改善,但盈利方面还处于周期性低潮期。

(点击查看大图)

电源板块上市公司2024年上半年增幅普遍好于2023年。

2024年上半年照明产业链相关上市公司整体业绩表现综合如下(部分企业涉及多项业务):

94家涉及照明成品业务的上市公司中,56%的企业相关营收下滑,51%的企业利润下滑,33%的企业亏损;

24家涉及LED封装业务的上市公司中,67%的企业相关营收增长,75%的企业利润增长,但有50%的企业亏损;

9家涉及LED外延芯片业务的上市公司中,100%的企业相关营收增长,100%的企业利润增长,33%的企业亏损;

17家涉及照明工程业务的上市公司中,59%的企业相关营收下滑,65%的企业利润下滑,高达47%的企业亏损;

68家涉及照明产业链配套业务的上市公司中,70%的企业相关营收增长,51%的企业利润增长,仍有37%的企业亏损,其中多为IC驱动芯片厂商;

总体而言,照明产业链相关上市公司中有57%的企业营收增长,52%的企业利润增长,但仍有37%的企业亏损。整体业绩比低谷的2022年以及2023年要有所改善,但仍远不及预期。作为行业优质产能的代表,众多上市公司特别是主板上市公司的业绩尚且如此,广大中小微照明企业的境遇更可想而知。

接下来的下半年,在技术性增量和市场性增量都面临瓶颈的存量竞争阶段,照明企业在不同市场区域、不同所在地域、不同产品领域的恢复节奏和力度都不尽相同,导致千企千面,预期差异大,各自感受判若云泥,这种局面也将长期存在。在弱周期背景下全行业承压前行的状况短期内不会得到根本性改善,全年业绩增速偏低当在意料之中。

本文作者 光亚照明研究院GALR常务副院长兼首席研究员 国际照明商会CILCA执行会长 中国城市科学研究会CSUS低碳照明研究中心副主任