东山精密,166.29亿元!士兰微,52.74亿元!

东山精密上半年营收166.29亿元,LED显示器件营收4.38亿元

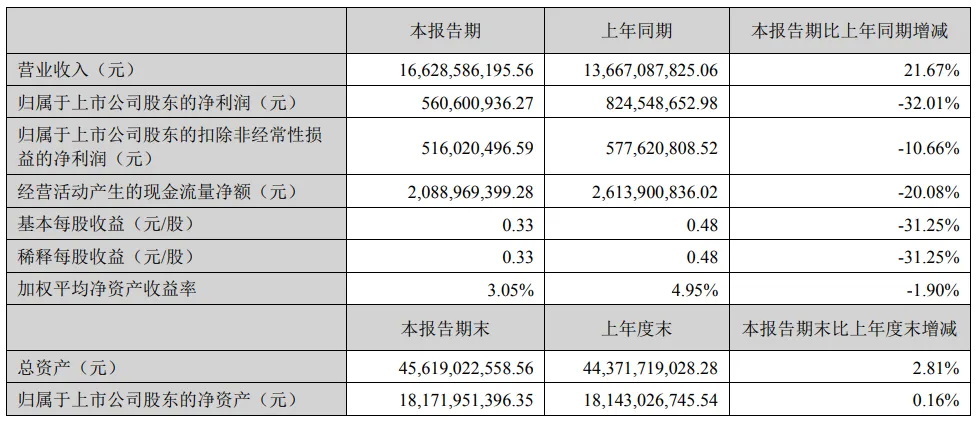

8月19日,东山精密公布2024年半年度报告,报告期内营业总收入166.29亿元,同比增长21.67%;归属于上市公司股东的净利润5.61亿元,同比下降32.01%;扣除后的归属于上市公司股东的净利润5.16亿元,同比下降10.66%;基本每股收益0.33元。

东山精密业务包括电子电路产品、LED显示器件、触控面板及液晶显示模组和精密组件产品四大部分。目前,LED显示器件在四大业务板块中占比最低。

报告期内,LED显示器件业务实现营收4.38亿元,营收占比2.63%,同比增长4.30%。LED 显示器件毛利率较去年减亏 20.06%,主要原因是去年同期降价影响较大,同时报告期内公司积极调整经营策略初见成效,运营效率逐步提升,亏损收窄明显。

报告期内,受复杂多变的行业竞争环境的影响,东山精密非核心业务特别是LED业务的经营效益提升停滞。公司一方面实施持续降本增效全链路精益管理,另一方面拟通过对客户及产品结构等调整,切实保障该板块业务稳健推进发展,争取早日实现扭亏为盈。

另外,报告期内,东山精密通过对新材料、新技术、新制程等方面持续的研发投入,不断探索智能互联互通领域核心器件的制造工艺前沿,为AR\VR、IoT、Mini LED显示及新能源汽车等行业奠定基础。

上半年营收52.74亿元

8月19日晚间,士兰微公告2024年半年度报告。上半年实现营业收入52.74亿元,同比增长17.83%,创出历史同期新高;归母净利润亏损缩小。其中2024年第二季度公司单季度主营收入28.09亿元,同样创出历史单季度营收最高纪录。

士兰微专注于硅半导体、化合物半导体产品的设计与制造,向客户提供高质量的硅基集成电路、分立器件和化合物半导体器件(LED芯片和成品,SiC、GaN功率器件)产品。

报告期内净利润出现亏损,主要原因有两方面:一是公司持有的其他非流动金融资产中,和安路科技的股票价格下跌,导致公允价值变动产生税后净损失达1.62亿元;二是子公司士兰明镓的6英寸SiC功率器件芯片生产线仍处于产能爬坡期,产量较低,同时资产折旧等固定成本较高,进一步加剧了亏损。

尽管归母净利润仍处于亏损,但士兰微总体营收同比增长约18%。这一增长得益于公司持续加大模拟电路、IGBT器件、IPM智能功率模块、功率模块、碳化硅功率模块、超结MOSFET器件、MCU电路、化合物芯片和器件等产品在大型白电、通讯、工业、新能源、汽车等高门槛市场的推广力度。

今年上半年,士兰微三大类产品(集成电路、分立器件产品和发光二极管产品)均呈现出良好的增长态势。其中,公司发光二极管产品(包括士兰明芯、士兰明镓的LED芯片和美卡乐光电的LED彩屏像素管)的营业收入为4.17亿元,较上年同期增加约33%。其中,公司子公司美卡乐光电公司积极拓展市场,其营业收入较去年同期增长约84%,其盈利水平也得以显著提升。

据悉,士兰微的LED业务由其子公司、士兰明镓和美卡乐光电负责。为扭转过去一年LED业务下滑和亏损的情况,士兰微正积极推出Mini LED显示芯片新品,并在维护彩屏芯片市场的同时,加速推广植物照明、汽车照明、高端光耦、大功率照明和安防补光等新型照明芯片产品。

截至目前,士兰明镓已形成月产6000片6吋SiC MOS芯片的生产能力,预计三季度末产能将达到9000片/月,预计2024年年底产能将达到12000片/月。2024年上半年,基于公司自主研发的Ⅱ代SiC MOSFET芯片生产的电动汽车主电机驱动模块,已通过吉利、汇川等客户验证,并开始实现批量生产和交付。